夸克要搶豆包的飯碗通信

AI流量入口之爭。

來源 | 伯虎財(cái)經(jīng)(bohuFN)

作者 | 楷楷

近日,阿里旗下AI旗艦應(yīng)用夸克正式上線對話助手功能,用戶可自由切換傳統(tǒng)搜索與AI對話搜索模式,是國內(nèi)首個實(shí)現(xiàn)搜索能力與對話體驗(yàn)深度融合的AI產(chǎn)品。

這也被視為夸克內(nèi)部代號為“C計(jì)劃”的首次成果落地。業(yè)界普遍猜測,“C計(jì)劃”的代號取自經(jīng)典游戲“吃豆人”(Pac-Man),以“吃豆”為名,其寓意不言自明。

不過,豆包也沒閑著,目前其已經(jīng)接入抖音商城,當(dāng)用戶詢問“買什么”或“有什么推薦”,豆包就會積極為自家產(chǎn)品帶貨,成為國內(nèi)首個大規(guī)模向電商跳轉(zhuǎn)導(dǎo)流的AI APP。

夸克在自己身上“塞”了一個豆包,豆包則將觸角延伸至電商巨頭的領(lǐng)地,兩者都不滿足于原有的業(yè)務(wù)邊界,想要攻入競爭對手的腹地。

過去,阿里雖然在AI技術(shù)研發(fā)方面走得更快,但在消費(fèi)級AI產(chǎn)品的布局上,卻始終慢于字節(jié)半拍,讓阿里在AI用戶心智爭奪中處于被動。

如今,阿里決心補(bǔ)上這一短板,豆包也有了新的動作,在這場AI入口戰(zhàn)事中,大廠們的正面對決一觸即發(fā)。

01 阿里的“吃豆”野心

關(guān)于“C計(jì)劃”的代號由來,業(yè)內(nèi)眾說紛紜。一種說法認(rèn)為“C”代表“Chat”,即夸克可能會推出全新的對話形態(tài);另一種更具競爭意味的解讀是,取“吃豆人”之意,劍指字節(jié)系的豆包。

但這顯然只是字面上的解讀,要真正理解阿里在AI入口戰(zhàn)事中的排兵布陣,還需要穿透“代號”表象,看到夸克的核心能力。

根據(jù)36氪報(bào)道,一位接近該項(xiàng)目的人士透露,“C計(jì)劃”并非某一個具體產(chǎn)品或者應(yīng)用的代號,也不限于App層面,其是夸克內(nèi)部的一項(xiàng)長期戰(zhàn)略性計(jì)劃,旨在以更開放的思路測試AI產(chǎn)品的多元場景與市場反饋。

從這一角度來看,“搜索+對話”顯然并非夸克的最終形態(tài)。夸克并非想要“再造”一個豆包,而是在自己最擅長的搜索領(lǐng)域持續(xù)進(jìn)化,逐步搭建產(chǎn)品能力,闖出一條差異化之路。

但有趣的是,相較于其他AI應(yīng)用早早定位為“AI助手”,夸克卻在今年初才確立“2億人的AI全能助手”這個定位,并在3月升級為“AI超級框”。

夸克算法負(fù)責(zé)人蔣冠軍曾透露,夸克在2018 年就已立志做“個人助手”。可在后續(xù)發(fā)展中,夸克卻并未緊跟AI風(fēng)口,反而是聚焦于“搜索+工具”,再逐步引入機(jī)器學(xué)習(xí)算法,從“智能搜索”逐漸向“AI超級框”轉(zhuǎn)型。

夸克為何“反其道而行之”,答案還是要回到產(chǎn)品的底層邏輯上。我們嘗試對夸克和豆包同時提幾個問題,看看兩者的差異到底在哪里。

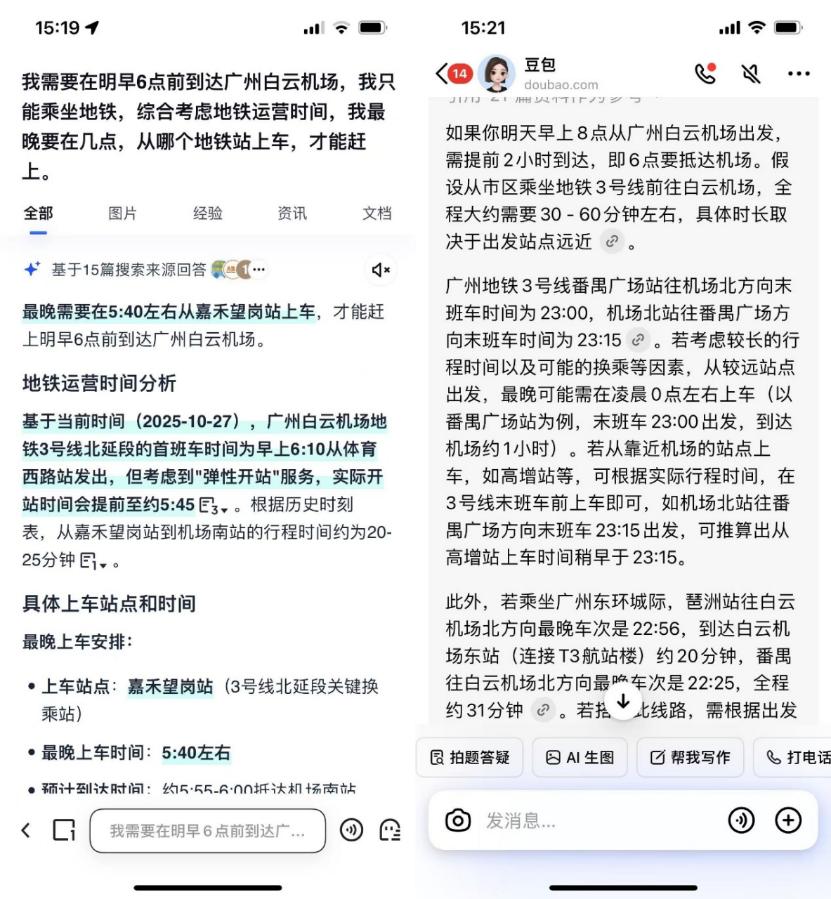

第一個問題跟日常生活相關(guān),我們提問“要趕上8點(diǎn)的飛機(jī),最晚要在幾點(diǎn),從哪個地鐵站出發(fā)”。

夸克的回答更清晰明了,其會執(zhí)行多步邏輯推理,明確出每一個步驟的最佳選擇,從而得出最合理答案;豆包則給出了參考數(shù)據(jù),但具體出行路線還是要用戶自己規(guī)劃。

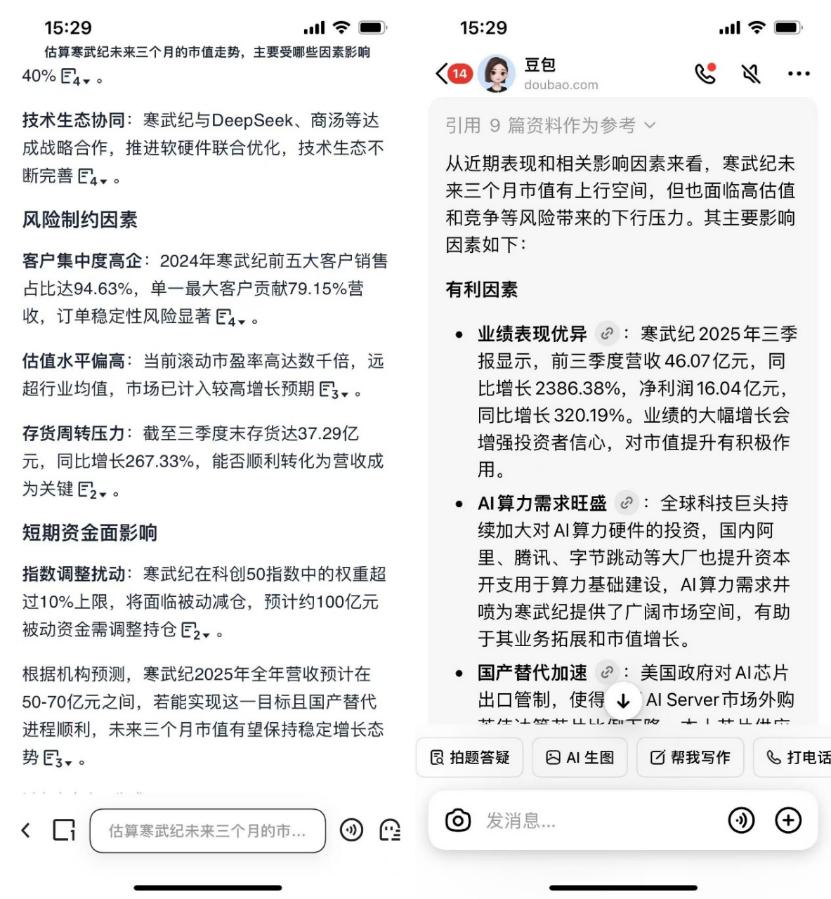

第二個問題則更復(fù)雜一點(diǎn),我們提問“估算寒武紀(jì)未來3個月的市值走勢,主要受哪些因素影響”。

夸克和豆包都給出了詳細(xì)的有利因素和不利因素分析,不過夸克明顯更敢下總結(jié),能夠具體到寒武紀(jì)的營收目標(biāo)、資金流入流出等;而豆包的結(jié)論則相對籠統(tǒng)一些。

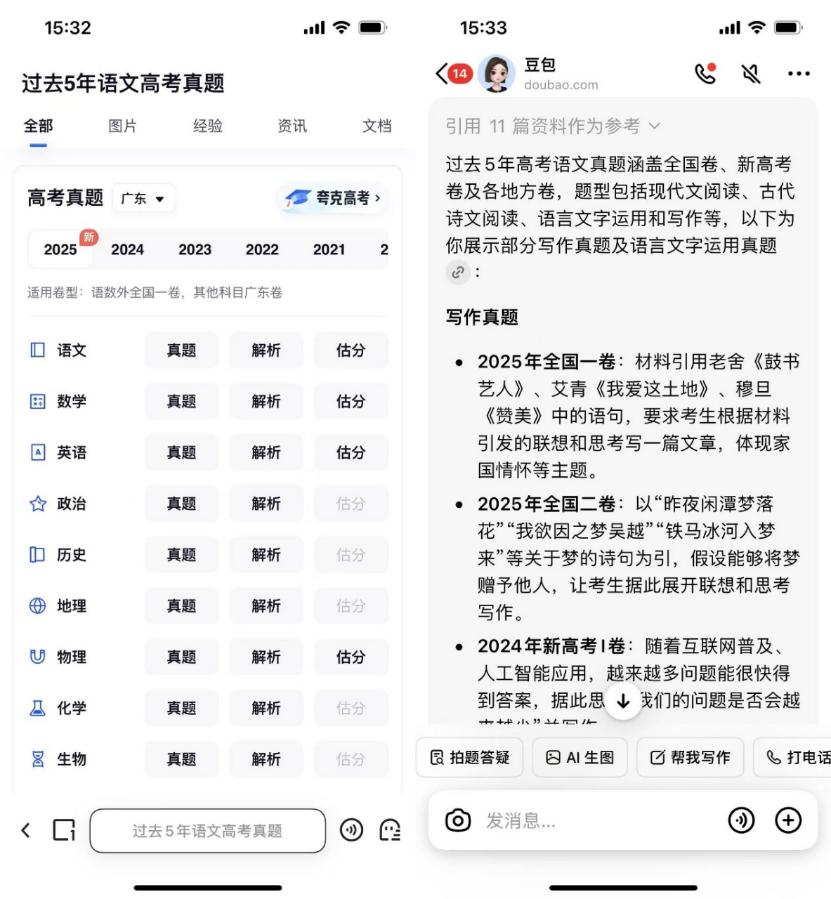

第三個問題要求整理過去5年語文高考真題。這明顯是夸克的舒適區(qū),其直接整理了各科目真題和解析,用戶還可以下載到夸克網(wǎng)盤;豆包則只能搜集到語文的作文真題。

幾輪問答之后,可以看出夸克作為智能助手的獨(dú)特優(yōu)勢。

首先,“搜索”可以幫助驗(yàn)證答案的準(zhǔn)確性。比如在交通指引這一問題上,夸克能夠結(jié)合搜索信息對問題進(jìn)行復(fù)雜多步的推理,實(shí)時性更強(qiáng)。

這在一定程度上,解決AI助手普遍存在的“信息幻覺”問題,也省去了大部分用戶通過AI助手得出答案后,還要通過搜索引擎進(jìn)行二次驗(yàn)證的痛點(diǎn)。

其次,阿里大模型能力的支持。夸克對話助手采用Qwen最新閉源模型Qwen3-Max,夸克算法團(tuán)隊(duì)還與通義實(shí)驗(yàn)室成立了聯(lián)合研發(fā)小組,確保生成內(nèi)容的專業(yè)度。

在公開測試中,夸克更擅長回答一些強(qiáng)邏輯的問題,能夠明確呈現(xiàn)“問題-論點(diǎn)-論據(jù)-結(jié)論”整個思考流程,感覺跟DeepSeek的思考鏈有不少相似之處。

最后,是解決問題的能力。目前,盡管AI助手產(chǎn)品眾多,但基于AI幻覺以及動手能力不強(qiáng)這兩個痛點(diǎn),AI助手其實(shí)更像是一個“聊天工具”,離真正的“助手”還是有不少距離。

相較之下,夸克增加了對話功能后,不僅能主動理解用戶意圖,還能無縫調(diào)用AI相機(jī)、AI寫作、拍照搜題等優(yōu)勢能力,并與夸克網(wǎng)盤、辦公場景等實(shí)現(xiàn)生態(tài)整合,形成了“動手”幫用戶解決問題的差異化能力。

夸克從搜索到工具,再到AI助手的演化,本質(zhì)上是基于自身能力長出最適合的“形態(tài)”,其雖然“吃”掉了豆包,卻又不僅僅是另一個豆包。

02 夸克的艱難“蛻變”

所以,對于阿里和夸克來說,上線對話助手功能并不難,但現(xiàn)在才是最合適的落地時間點(diǎn)。一位接近項(xiàng)目的人士表示,“模型能力、行業(yè)環(huán)境與用戶習(xí)慣三者終于達(dá)到了理想交匯點(diǎn)”。

在ChatGPT引發(fā)AI大模型的“奇點(diǎn)時刻”后,阿里的通義千問大模型反應(yīng)迅速,僅一年內(nèi)就迭代至2.5版本,技術(shù)能力不容小覷。

但在最初,通義App是被打包進(jìn)To B服務(wù)中,其更像是阿里AI功能的展示櫥窗。阿里內(nèi)部對于AI到底是“To B”還是“To C”,一直有著分歧。

阿里既舍不得C端市場的巨大潛力,又擔(dān)心雙線作戰(zhàn)會分散資源。這種猶豫導(dǎo)致“AI to C”缺乏清晰的戰(zhàn)略指引,未能在內(nèi)部形成業(yè)務(wù)聚焦與資源傾斜。

但時間不等人,在阿里內(nèi)部持續(xù)拉鋸的同時,DeepSeek、Kimi等競品已經(jīng)圍繞用戶需求快速迭代,在語音、圖像交互等方面持續(xù)進(jìn)化,阿里已經(jīng)錯過了在C端市場發(fā)力的最佳時機(jī)。

一直到2024年底到2025年初,阿里正式明確AI to C戰(zhàn)略,和AI to B雙線并行。其中一個轉(zhuǎn)折點(diǎn)是,通義應(yīng)用正式從阿里云剝離,在組織架構(gòu)上跟夸克平級。

不過,通義千問早期更側(cè)重于模型技術(shù)研發(fā)與企業(yè)端落地,對C端市場的打磨明顯不足,其在情感陪伴、趣味交互等功能的缺失,也導(dǎo)致通義千問未能在C端形成顯著的品牌聲量。再加上阿里缺乏像豆包一樣的流量入口,即便大手筆投流,效果也是差強(qiáng)人意。

不過,通義千問早期的發(fā)力點(diǎn)集中在模型技術(shù)研發(fā)與企業(yè)端落地,對C端市場的打磨力度不足,阿里也缺乏類似字節(jié)系的流量入口,導(dǎo)致通義千問未能在C端形成顯著的品牌聲量。

相較之下,夸克則是阿里更好的選擇,其本身已經(jīng)擁有億級規(guī)模的用戶群體。AI產(chǎn)品榜數(shù)據(jù)顯示,今年9月,夸克的月活躍用戶規(guī)模僅次于ChatGPT,豆包緊隨其后。

夸克在內(nèi)容生態(tài)上也更加成熟,其支持圖文、視頻、音頻的智能檢索與生成,同時內(nèi)置了網(wǎng)盤、掃描、文檔等功能,這種工具形態(tài)吸引了創(chuàng)作者、學(xué)習(xí)者、職場人士等用戶持續(xù)使用。

只是,夸克想要撐起阿里“AIto C”的C位,挑戰(zhàn)依然不少。

雖然,夸克的用戶規(guī)模在AI產(chǎn)品中保持領(lǐng)先,但考慮到夸克原有的用戶積累,這個“第一” 的含金量難免要打個折扣。更何況,1.5億的月活用戶里,真正用起AI 功能的比例究竟有多少,目前還需進(jìn)一步驗(yàn)證。

其次,夸克升級的功能雖然不乏亮點(diǎn),但用戶口碑也有分化,部分用戶認(rèn)為其“功能臃腫”“操作復(fù)雜”。阿里一直缺乏打造社交產(chǎn)品的基因,這也影響到AI產(chǎn)品的用戶留存與口碑。

最后,當(dāng)下AI應(yīng)用市場的競爭壓力也不容忽視,競品豆包不僅擁有億級月活用戶,更在品牌心智、交互體驗(yàn)等方面積累了先發(fā)優(yōu)勢,夸克要奪回用戶注意力,還需要重塑產(chǎn)品心智。

03 AI時代的“新入口”

因此,夸克推出“C 計(jì)劃”,正是希望進(jìn)一步強(qiáng)化夸克的AI核心能力,讓夸克不再局限于搜索工具的標(biāo)簽,而是通過對話交互這一功能,將AI能力滲透到更多高頻場景。

據(jù)貝哲斯咨詢預(yù)測,2032 年,全球?qū)υ捠紸I平臺市場規(guī)模將進(jìn)一步增長至1426億元,期間年復(fù)合增長率將穩(wěn)定在6.5%。

這一持續(xù)擴(kuò)容的市場,也吸引了各科技大廠重兵布局。它們圍繞AI入口的用戶爭奪戰(zhàn)可謂硝煙彌漫,火藥味幾乎滲透到每一個細(xì)分場景。

騰訊元寶“下鄉(xiāng)打廣告”;字節(jié)豆包堅(jiān)信“大力出奇跡”,從去年二季度到今年一季度,平均投流費(fèi)用超1.5億元;百度文心一言、科大訊飛星火繼續(xù)聚焦于專業(yè)場景;阿里夸克則以“C 計(jì)劃”布局落子。

大廠們都想利用移動互聯(lián)網(wǎng)時代積累下的雄厚資源,成為“AIto C”的下一個超級流量入口。但掌握用戶高頻場景只是第一步,只有把場景優(yōu)勢轉(zhuǎn)化為用戶長期依賴,才算真正站穩(wěn)腳跟。

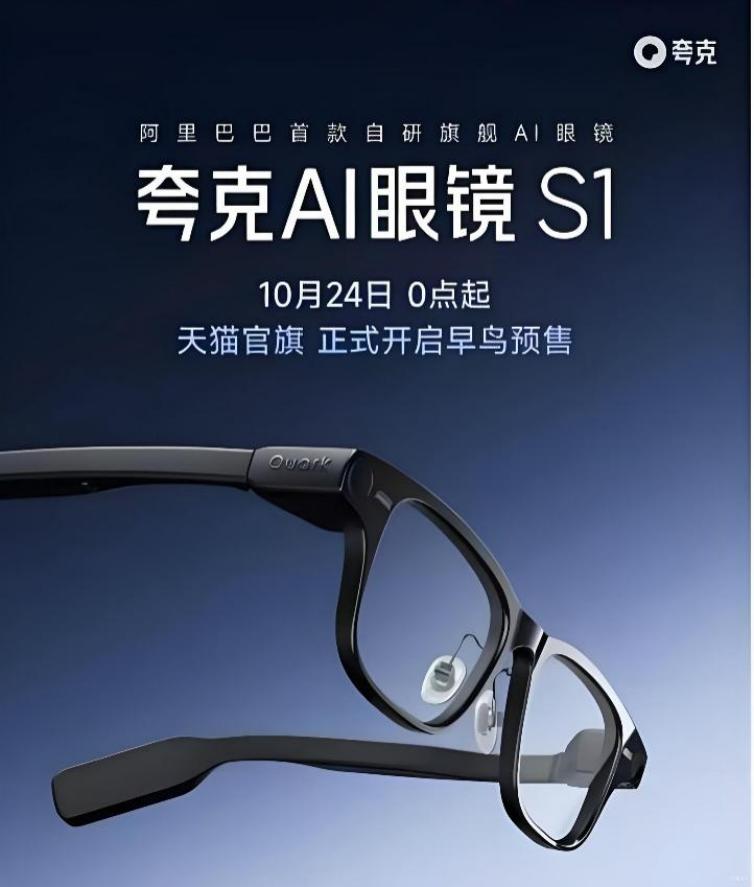

讓AI能力沖出手機(jī),是阿里的后招。夸克“C計(jì)劃”將與夸克AI眼鏡形成業(yè)務(wù)聯(lián)動,成為其打通阿里生態(tài)的重要一環(huán)。

目前,夸克AI眼鏡已經(jīng)開啟預(yù)售,它將夸克AI能力從App延伸至日常可穿戴終端的關(guān)鍵節(jié)點(diǎn)——用戶無需掏手機(jī)、無需打開App,僅需“看一下”就能完成導(dǎo)航、支付、比價(jià)等日常操作。

除此以外,夸克還在健康、高考等細(xì)分領(lǐng)域同步深耕,讓AI大模型能在更多垂直場景中落地實(shí)用價(jià)值;接下來夸克還將打造一款對標(biāo)谷歌Chrome的AI瀏覽器,進(jìn)一步放大阿里在AI領(lǐng)域的場景價(jià)值。

豆包則開始嘗試“帶貨”,當(dāng)用戶與豆包進(jìn)行對話時,其會在回復(fù)中嵌入商品鏈接(藍(lán)鏈)。除了豆包之外,元寶、Kimi、ChatGPT等“老玩家”也都默默開始“上鏈接”。

這也意味著智能助手的定位正在發(fā)生變化,不僅是用戶獲取信息、解決問題的服務(wù)入口,還能憑借對用戶需求的精準(zhǔn)洞察與匹配能力,在對話中自然銜接消費(fèi)場景,成為新的交易入口。

長期以來,消費(fèi)者都在期待“足夠智能”的助手——能懂我們的需求,提供切實(shí)有效的建議,甚至主動幫我們完成繁瑣工作。

但在通往這個未來的路上,科技大廠的“進(jìn)度條”卻始終加載緩慢,不少產(chǎn)品更是“營銷大于實(shí)力”,大眾的期待遲遲未能落地。

夸克的進(jìn)化,則讓這場“AI to C”的競爭有了新的看點(diǎn)。憑借自身在搜索、工具領(lǐng)域的積累,夸克正在走出一條“專業(yè)助手”而非“聊天伴侶”的產(chǎn)品路線,不僅能高效承接阿里的生態(tài)資源,也能在To C領(lǐng)域講出一個令人信服的新故事。

長遠(yuǎn)來看,夸克所瞄準(zhǔn)的不只是豆包這一個對手,更是探索出更貼合未來一代人生活方式的產(chǎn)品形態(tài),不僅是“回答問題”的能力,還是“解決問題”的能力。

誰能整合更多工具、打通服務(wù)全鏈路、觸達(dá)更多場景,做到技術(shù)與場景的深度綁定,誰才能在長期競爭中建立起差異化優(yōu)勢。

如今,AI時代的新入口之戰(zhàn)已經(jīng)全面展開,平臺間的比拼,早已不僅是產(chǎn)品的競爭,而是生態(tài)能力的較量。這場“吃豆人”式的競爭,注定是一場漫長的耐力賽。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。